贈与税の基礎控除額は110万円?

贈与は、誰にでもいくらでもできます。

ただし、もらった人が一定額を超えてもらった場合には、贈与税がかかります。贈与税の基礎控除額は、年間(1月1日~12月31日)で110万円です。この額を超える額をもらった場合には、翌年の2月1日~3月15日までに、贈与税の申告及び納税義務があります。

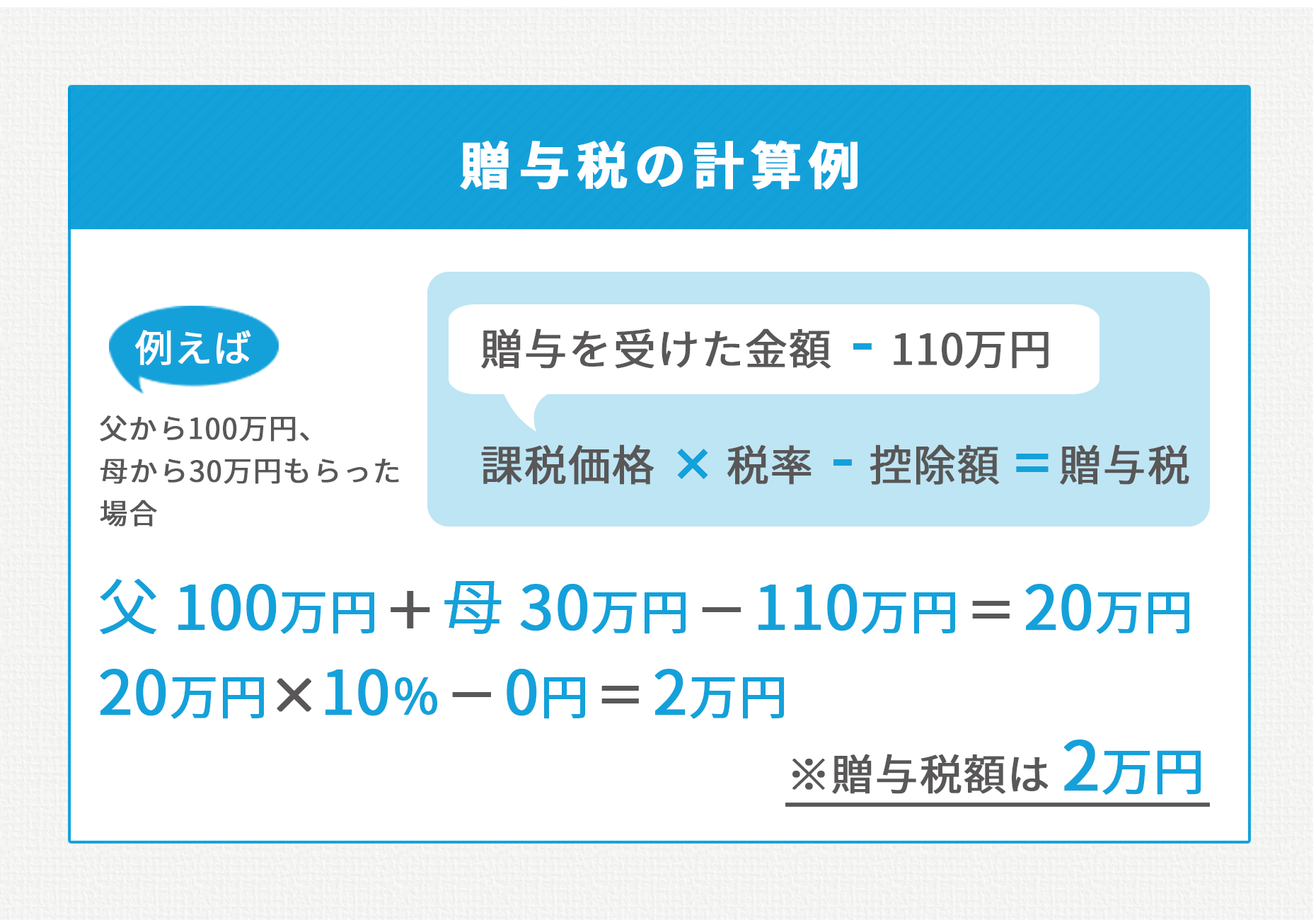

例えば、父から100万円、母から30万円もらった場合には、その子は合計130万円もらったことになりますから、この場合、2万円の申告納付義務があります。

贈与税の計算例

※税率は課税価格により変動します。

もらう方はいくらもらったかを気にする必要がありますが、あげる方は、特に制限なくあげることができます。子供3人と孫6人、ひ孫10人に、例えば、110万円ずつあげることも可能です。

なお、相続開始前3年以内の贈与財産は相続財産と見なされて、相続財産に加算されて相続税の計算をすることになります。

一度に多額の贈与をしたい場合

一度に多額の贈与をしたい場合に使える特例があります。

贈与時に納める税金を少なくして将来の相続時に改めて税金を計算するという制度で、贈与された財産の合計額から2500万円を控除することができます。それを「相続時精算課税制度」といいます。この制度は、60歳以上の方が20歳以上の子か孫にあげる場合にのみ適用できます。

その他の贈与税の特例

その他、一定期間等で贈与する場合には、要件を満たせば、一定額まで非課税にしますという特例がいくつかあります。